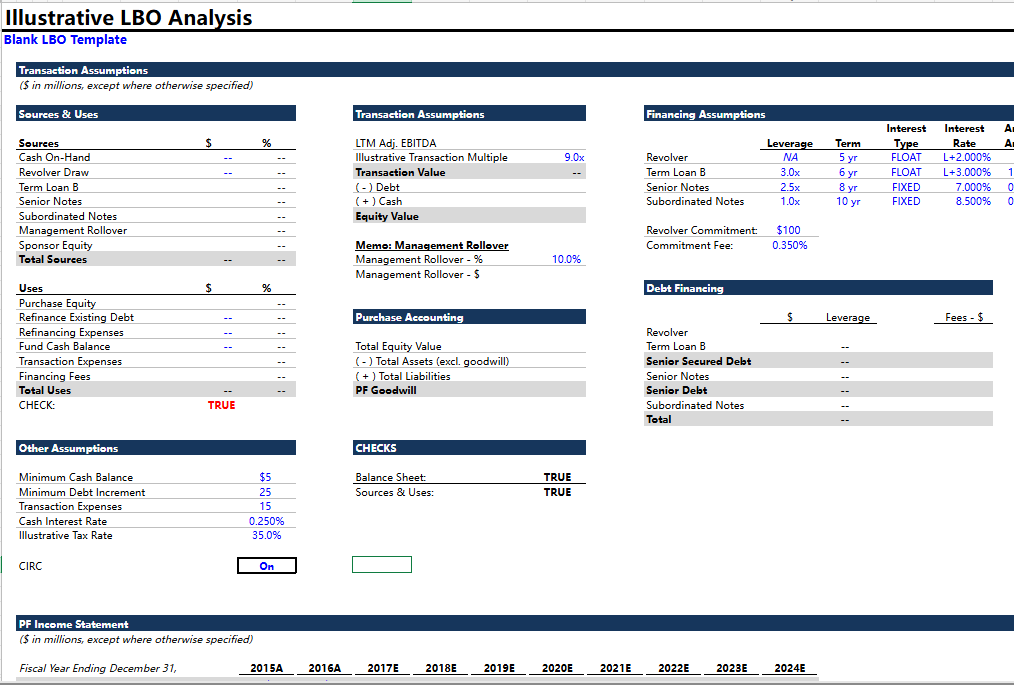

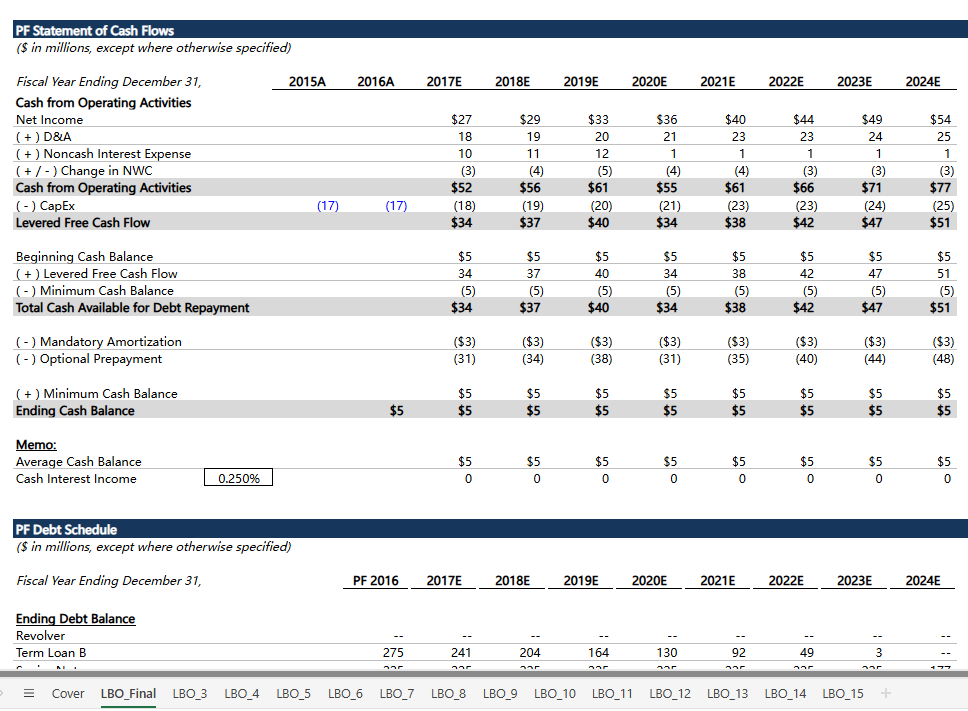

LBO Case Study_ Intermediate LBO (手册+Excel 模型) 2026-06-03 财务模型 · 高级专属 462 1. 模型介绍本手册将提供关于LBO建模的基础指导。具体而言,您将学到以下内容:如何搭建一个功能完备的 LBO 模型一些关键的 Excel 函数核心财务概念与术语如何对不同类型的债务进行建模2. 搭建步骤请下载以下文件:空白模型(Blank Model) – 您将使用此模板搭建自己的模型。完成模型(Completed Model) – 供您参考。该 Excel 文件包含教程每一步对应的工作表标签。注意:编号从 3 开始;第一步对应的标签为“LBO_3”,即“3. 填写交易假设”。建议大家跟着教程一步一步来,从空白模板开始搭建自己的模型。我们的模型模板采用纵向结构,全部放在一个工作表标签内,并分为以下几个部分:Transaction Assumptions – 交易假设Income Statement – 利润表(或损益表)Working Capital Schedule – 营运资本表(或营运资金安排)Balance Sheet – 资产负债表Statement of Cash Flows – 现金流量表Debt Schedule – 债务表(或债务安排表)Interest Expense Schedule – 利息费用表Credit Metrics – 信用指标Returns Calculations – 回报计算对于像本模型这样较为简单的 LBO,我们倾向于采用单标签页、纵向排列的格式,因为这样更容易在不同部分之间建立链接,也便于追溯各项依赖关系。营运资本表和资产负债表通常并非必需,但我们在此一并纳入,是为了让您能够看清所有模块是如何衔接在一起的。同样,债务表和利息费用计算通常也是合并处理的,但由于本例中这两个部分内容稍长,因此我们将它们分开了。3. 填写交易假设在“LBO”工作表标签的顶部,您可以找到“交易假设”部分。我们将从这里开始,这部分内容较多,所以先做一个简要的概览:资金来源与运用(Sources & Uses) 部分是任何财务模型的关键组成部分之一。顾名思义,它描述的是您的现金来源以及这些现金的用途。在 LBO 中,资金来源通常是债务和股权的组合,而主要用途则是收购目标公司(即“购买股权”)。交易假设 部分将用于计算交易价值/股权价值。在并购交易中,“交易价值”等同于“企业总价值”(TEV)。因此,股权价值 = 交易价值 – 净债务。我们将假设这是一笔无现金、无债务的交易,即意味着发起方收购公司时,既没有需要再融资的债务,也没有多余现金(但会保留少量运营现金)。融资假设 部分包含各层级债务的融资假设(这些由我们提供)。我们将向您展示如何利用这些输入项,来执行 LBO 中所需的融资计算。交易价值与股权价值从利润表中链接 LTM调整后EBITDA(使用 2016A 数据——我们假设交易于 2016财年末 完成)。计算 交易价值(LTM调整后EBITDA × 交易倍数)。从“来源”中链接“手头现金”作为现金余额。从“运用”中链接“再融资现有债务”作为债务余额。股权价值 = 交易价值 – 债务 + 现金提示:在本例中,交易价值与股权价值应相同(因为这是无现金、无债务的交易)管理层股权置换在管理层股权滚入中,管理团队同意将其持有的部分股权“滚入”新公司,作为与财务发起人并肩的投资。管理层滚入并不少见,而且发起人对此颇为青睐,因为这能进一步增强管理团队的激励。如果投资规模(即发起人在单笔交易中能投入的资金量)是个问题,管理层滚入也有助于缓解这一压力。此处我们假设滚入比例为10%。这意味着管理团队至少持有现有股权的10%,并同意将10%的份额与发起人共同继续投资。10%可能偏高一些,但并非没有先例。将滚入比例乘以计算出的股权价值即可得出相应金额。请下载手册以获取更多信息…… 资源下载高级会员 免费下载 折后0元下载价格400 元高级会员免费立即购买普通购买下载价格400 元立即购买下载咨询请添加顾问微信:majojor-advisor 原文链接:https://majojor.com/financialmodel/intermediate-lbo/,转载请注明出处~~~ 0 0

评论0